| 查看:1113 | 回复:0 | 彭博新能源财经栾栋:2021年全球光伏市场七大趋势分析 |

积分 : 0 发贴 : 0 IP : 127.0.0.* |

彭博新能源财经栾栋:2021年全球光伏市场七大趋势分析2月3日,由中国光伏行业协会主办的“光伏行业2020年发展回顾与2021年形势展望研讨会”在线上召开,彭博新能源财经高级分析师栾栋就《2020年全球光伏市场发展情况以及2021年展望》做了分享报告,其中对于2021年全球光伏行业做了如下七大趋势预测: 趋势一、2020全球光伏新增装机规模再创历史新高 预计2020年新增装机150GW以上,最高接近194GW。原因在于今年主要市场都有一定幅度增长,萎缩市场数量较少。 除了中国外,美国、印度、巴西、澳大利亚、荷兰、墨西哥、土耳其、法国、智利、沙特阿拉伯和葡萄牙,这些国家预计在今年装机量都会有一定增长,总体规模从去年的35GW左右到今年的55GW。 主要萎缩市场有越南、以色列、日本,萎缩规模大概在10GW左右,萎缩量是近几年较少的一年。 美国市场方面,调高了装机预期,原因在于2020年年底美国国会通过了疫情救济法案和新的财政预算,对于风电、光伏优惠政策进行了调整,这对未来风电、光伏市场增量有了保证。我们预计未来5年,美国整体需求将超过80GW,主要增量来自于大型地面电站,户用版块4-5GW左右/年,工商业分布式将稳定在2GW以下。 趋势二:碳中和:带动新竞价 据统计,目前占全球排放42%的国家和地区已经承诺碳中和,还有68个国家和地区目前正在讨论这方面的目标,加上讨论的地区,百分比会上升到54%。 目前各国实现碳中和最直接、最立即的途径是进行可再生能源招标,带动可再生能源装机提升,据统计,目前全球已经宣布但还未进行的可再生能源招标以达到87GW,其中光伏占45GW,不分能源品种的混合技术招标占15GW。该规模为未来全球主要市场提供了较稳定的光伏增量。 趋势三:电网接入是光伏增长最大的瓶颈 目前光伏项目在全球增长的最大制约因素,已经不再是项目的经济性和融资问题,而是电网接入和消纳。 既然接入是最大的资源,不同市场对于这个资源的争夺方式也不一样。有一些市场是拼关系或者先到先得,另外一些市场是通过竞价,把资源价值透明化,葡萄牙就是最典型例子,目前,全球最低报价就是出现在葡萄牙。 趋势四:全球范围内光伏项目业主/收购方由财务投资者转向电力企业 由于项目收益的复杂化,项目收益包含有固定电价、市场化交易、未来电价的不确定性等,全球电站业主和收购方,逐步由技术含量比较低的财务投资者转向了对项目实际运行和运维有深入理解的电力企业。

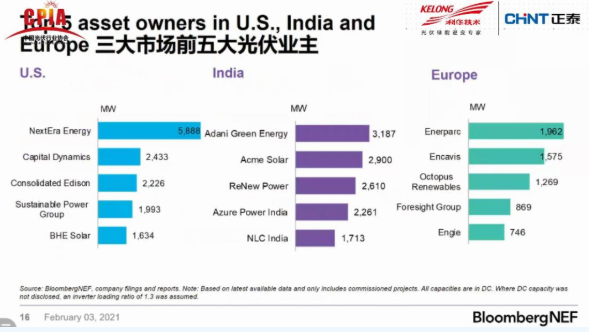

美国、印度、欧洲三大市场前五大光伏业主 趋势五:氢能与光伏的结合 风电和水电由于有更高的利用小时数和出力的稳定性,目前在生产绿氢上已经先行一步。但是在光照好的地方,由于光伏拥有更低的度电成本,因此氢能开发也逐渐向光伏敞开了大门。我们认为,在未来1-2年内,会有更多的10-20GW的绿氢项目配套光伏出现。 截止到2020年年度,全球已有大约50MW左右的电解水氢能项目,是靠专门的光伏电源供电的。后续宣布的还有4.3GW的绿氢项目准备用光伏供电,其中至少100MW会在今年上线。 趋势六:大尺寸、双面组件趋势会继续延续 预计2021年40%以上会是500W以上的大组件。 趋势七:玻璃产能渐宽松 随着光伏玻璃产能的逐渐扩张,今年的基本面应该是供过于求,价格会有所回落。 在2021-2022年组件需求的乐观情境下,除去薄膜组件后,今年102GW的单面、17GW左右的透明背板加67GW左右的双玻组件需求,换算成玻璃每天的产能,今年大约是2.6万吨/天,明年大约是2.8万吨/天,对比今年3万吨/天,明年接近4万吨/天的有效产能,供应应该不会是太大问题。 除了基本面外,大厂也采用长期供应关系助力产能扩张,很多上市光伏制造企业宣布了长期采购协议规模。 |

|

21-02-11 14:51 回复

|